【住宅ローン金利の推移】金利上昇に伴う住宅ローンへの影響~2024年10月現在のデータから今後を予測~

<ニュース概要>

マンションリサーチ株式会社は、ホームローンドクター株式会社の代表取締役である淡河範明氏の聞き取り調査をもとに、現在の住宅ローン金利の動向を分析しました。以下、変動金利、10年固定金利、全期間固定金利について解説します。

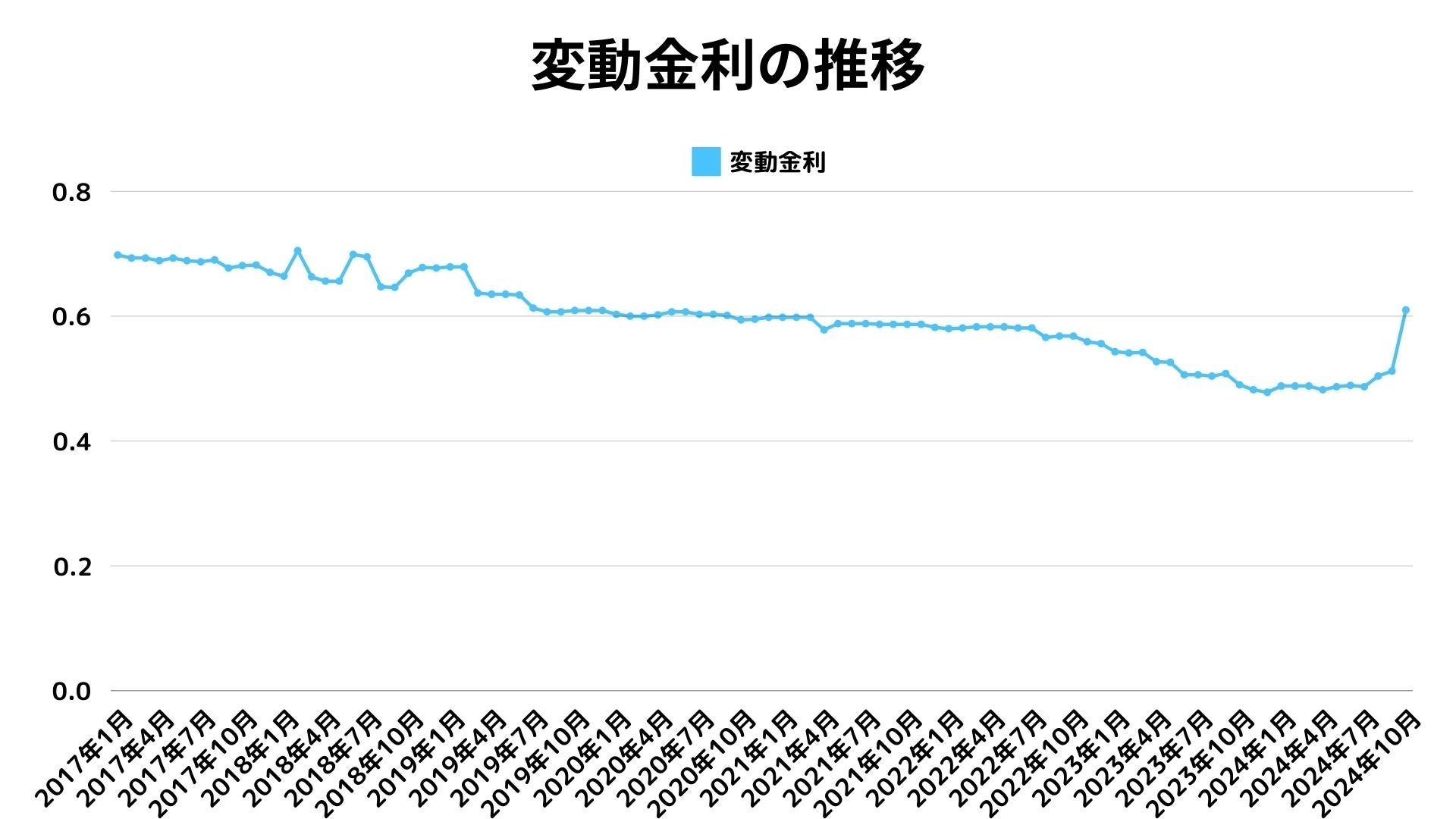

変動金利の現状と今後の見通し

出典:ホームローンドクター(株)

2024年9月に、複数の銀行が短期プライムレートを引き上げたにもかかわらず、実際の住宅ローン金利を引き上げた銀行は少数にとどまり、予想外の展開となりました。10月のDH住宅ローン指数(変動金利)は0.610%で、前月の0.512%から約0.1%上昇し、1年前の0.482%からも増加しています。また、日本銀行の田村委員が短期金利を1%まで引き上げる可能性を示唆したことで市場関係者に驚きが走りましたが、三菱UFJ銀行やみずほ銀行は金利の引き上げを行いませんでした。

三菱UFJ銀行は短期プライムレートの引き上げに伴い、優遇金利の引き下げ幅を拡大し、適用金利を先月と同水準に維持しました。メガバンクが適用金利を上げなかったばかりか、業界最安金利(auじぶん銀行の最優遇金利を除く)となったことで、業界に衝撃が走りました。一方、みずほ銀行は短期プライムレートを引き上げたものの、住宅ローン金利改定が来年3月とされており、現状は据え置かれています。今後は中立金利(現在は推計2.5%程度)の水準まで時間をかけて上昇すると見ています。

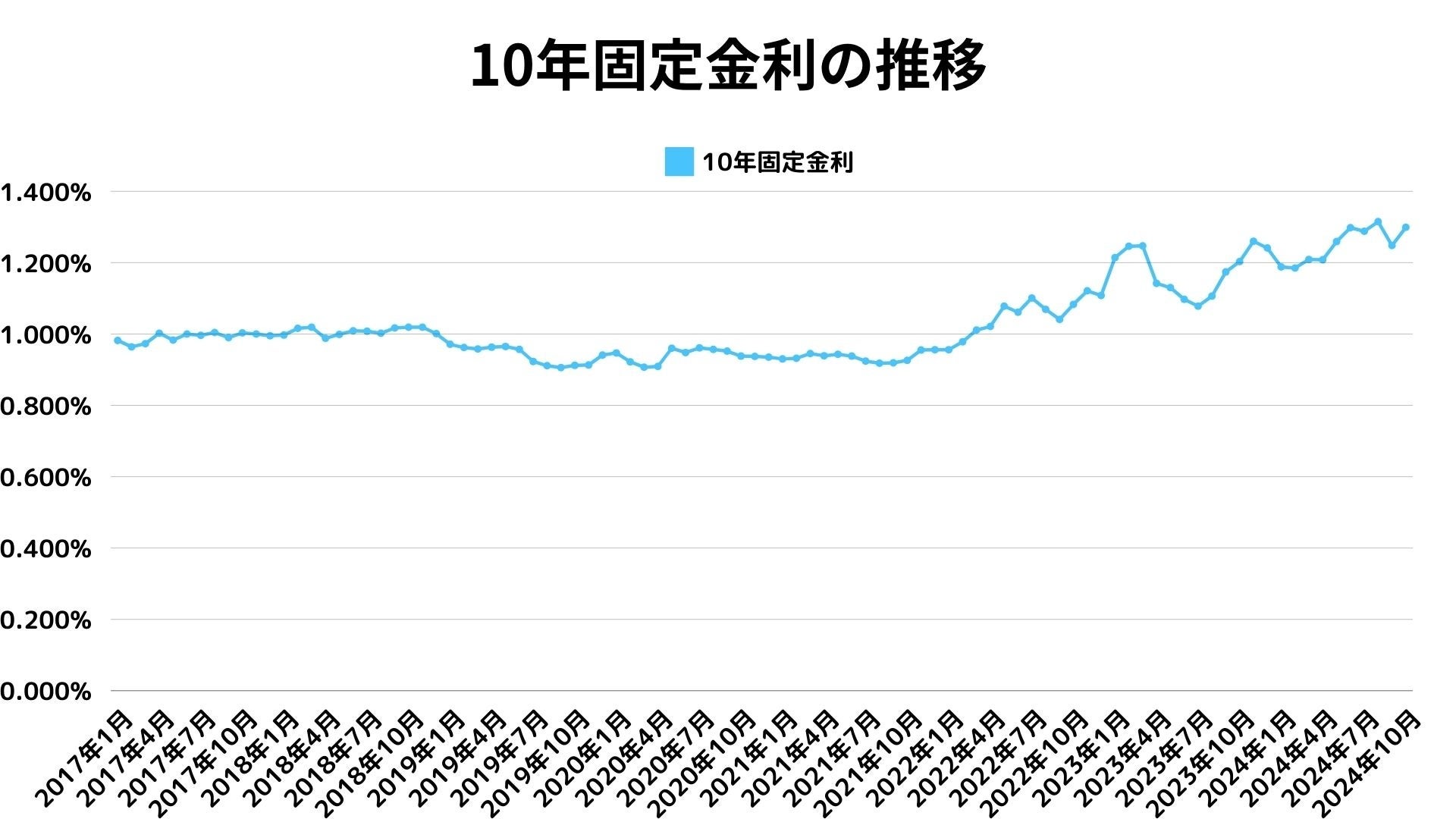

10年固定金利の動向

出典:ホームローンドクター(株)

固定金利選択型の主力として10年固定金利を提供する銀行が多く、金利を引き下げることで取引量を増やす戦略も見られます。大手銀行が固定金利を多様に設定する一方で、地方銀行や信用金庫では10年固定が最長であり、「固定金利」と言えば10年固定を指すことも少なくありません。

10年固定金利は、日本国債10年物の金利を基に設定されることが多いです。9月の金利は、米国FRBの利下げや日銀の利上げ見送りの動きから、0.85~0.95%の範囲で推移しました。10月のDH住宅ローン指数は1.299%となりわずかに上昇しており、対象銀行のうち5行が引き下げ、5行が引き上げ、3行が据え置くなど、金利の動きは各行で分かれています。長期的には、欧米の景気動向や日本銀行の経済見通しによって影響を受けつつも、上昇傾向が続くと予想されています。

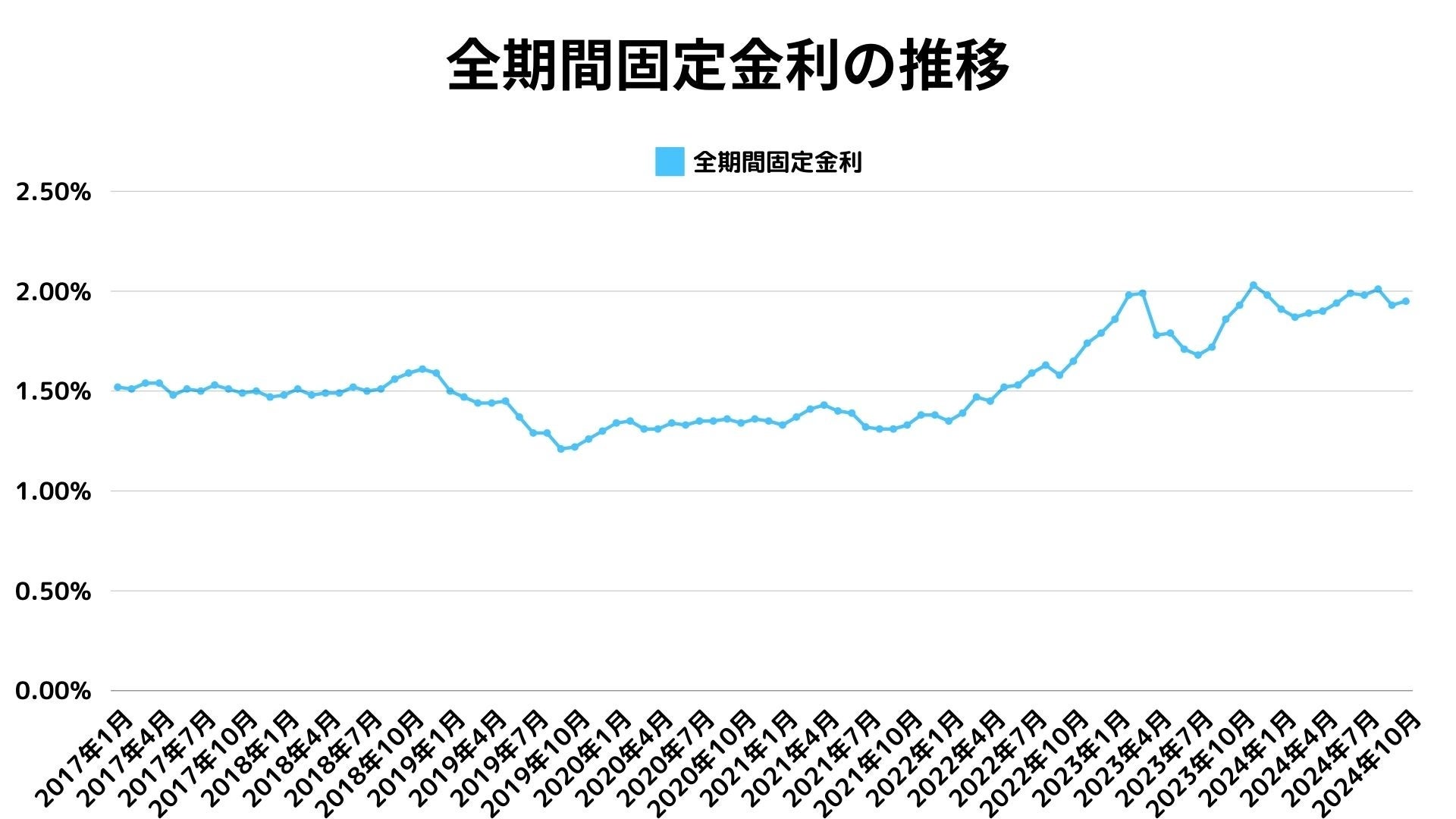

全期間固定金利の状況と今後の展望

出典:ホームローンドクター(株)

全期間固定金利は、変動金利と比べ割高とされ敬遠されがちでしたが、変動金利の上昇を受け、選択する検討者が増加傾向にあります。とはいえ、変動金利の方が依然として主流です。全期間固定金利は、日本国債10年物だけでなく、超長期国債の動向をもとに設定されるため、その変動にも影響されます。9月には残存期間7年以降の金利が下がったものの、DH住宅ローン指数は1.946%と前月の1.931%から上昇し、1年前の2.030%よりは低い水準です。超長期の金利は徐々に上昇傾向にあり、大きな変動がなければ、当面この水準が維持されると見られます。

※画像参照:PR TIMES