【26年6月】日銀利上げ発表後、住宅購入検討者の『住宅ローンに関する定期意識調査』をLIFULL HOME’Sが実施

<ニュース概要>

株式会社LIFULLが運営する不動産・住宅情報サービス「LIFULL HOME’S」は、5年以内に住宅を購入し、住宅ローンを利用する予定の881名を対象に、『住宅ローンに関する定期意識調査』を実施しました。

日銀は2025年12月に続き、2026年6月の金融政策決定会合で利上げに踏み切り、政策金利を1.0%に引き上げることを決めました。

今回の調査では、定期的に行っている設問に加え、利上げ発表による住宅購入意欲の変化や、金利上昇に対する意識についても調査しています。LIFULL HOME’S総研 副所長/チーフアナリストの中山登志朗氏による解説とともに発表されています。

調査結果サマリー

- 利上げ発表で57.4%の住宅購入意欲が「やや購入に慎重」へシフトするも、実需の動きは依然堅調

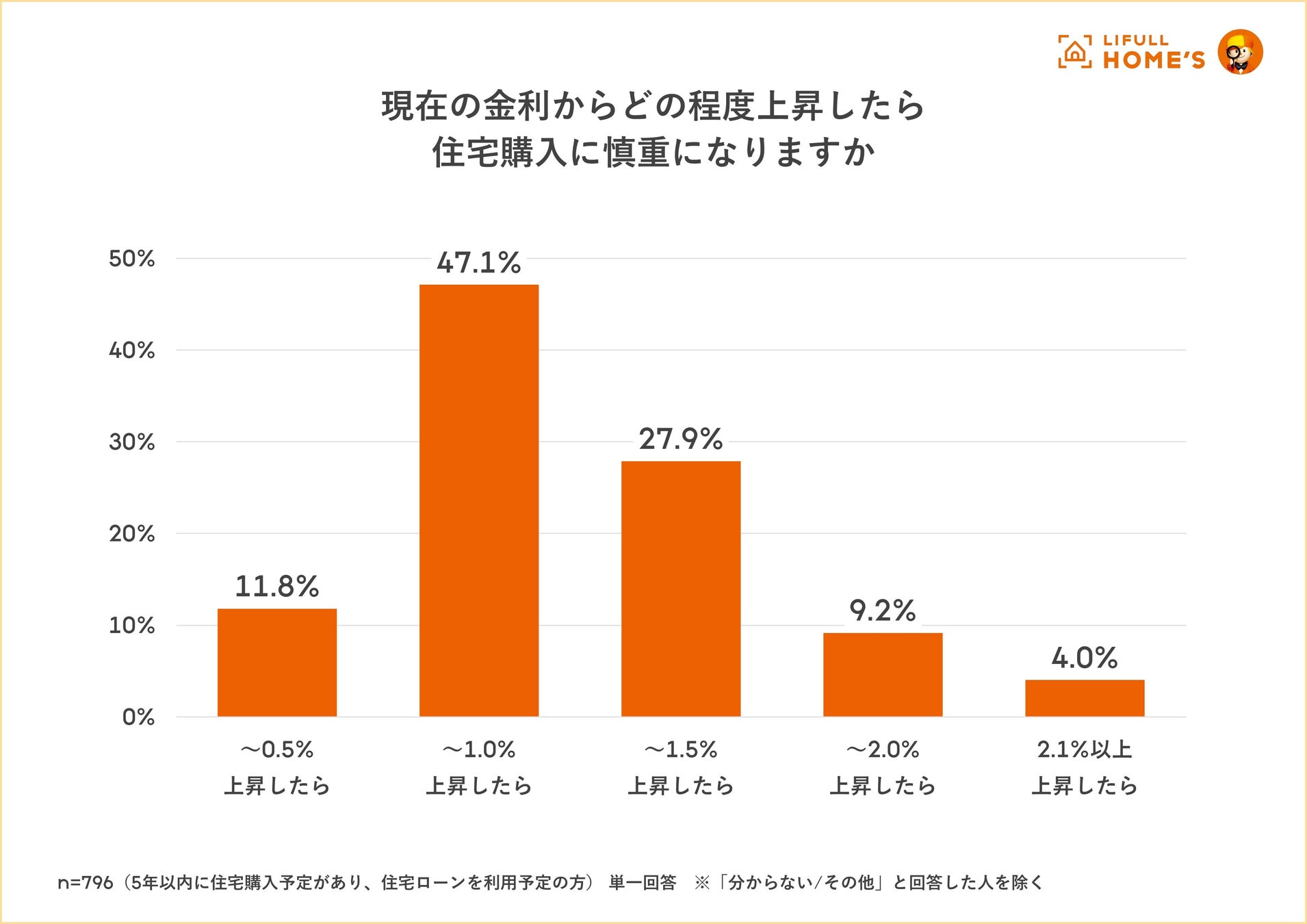

- 金利が〜1.0%上昇したら約6割が住宅購入に慎重になる「金利上昇1.0%の壁」

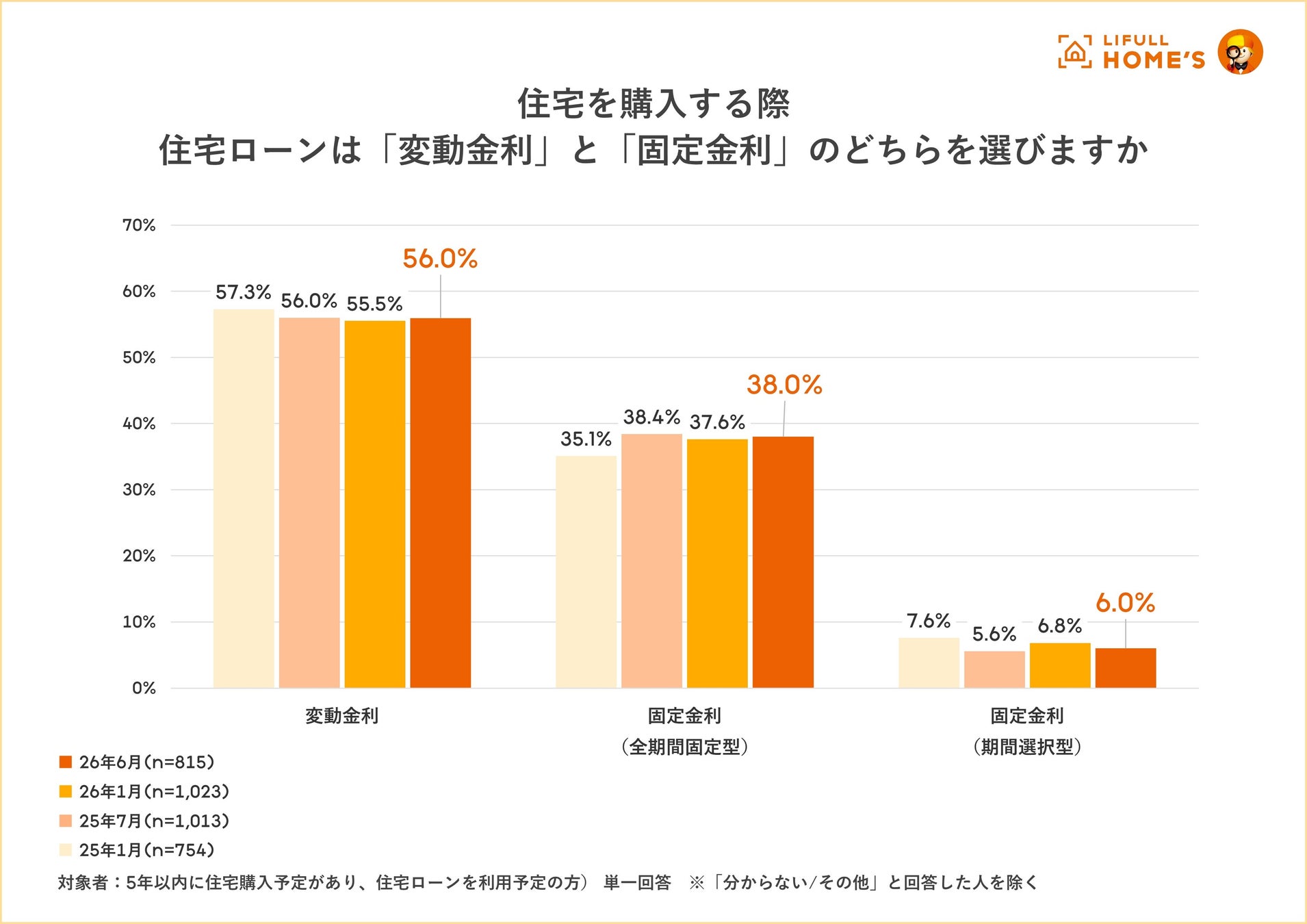

- 利上げ局面でも住宅ローンで「変動金利」を選択する人が56.0%で過半数

- 利上げが確実になったことで「住宅ローン金利が上がる前に買いたい」割合が前回から7.6%の大幅減少

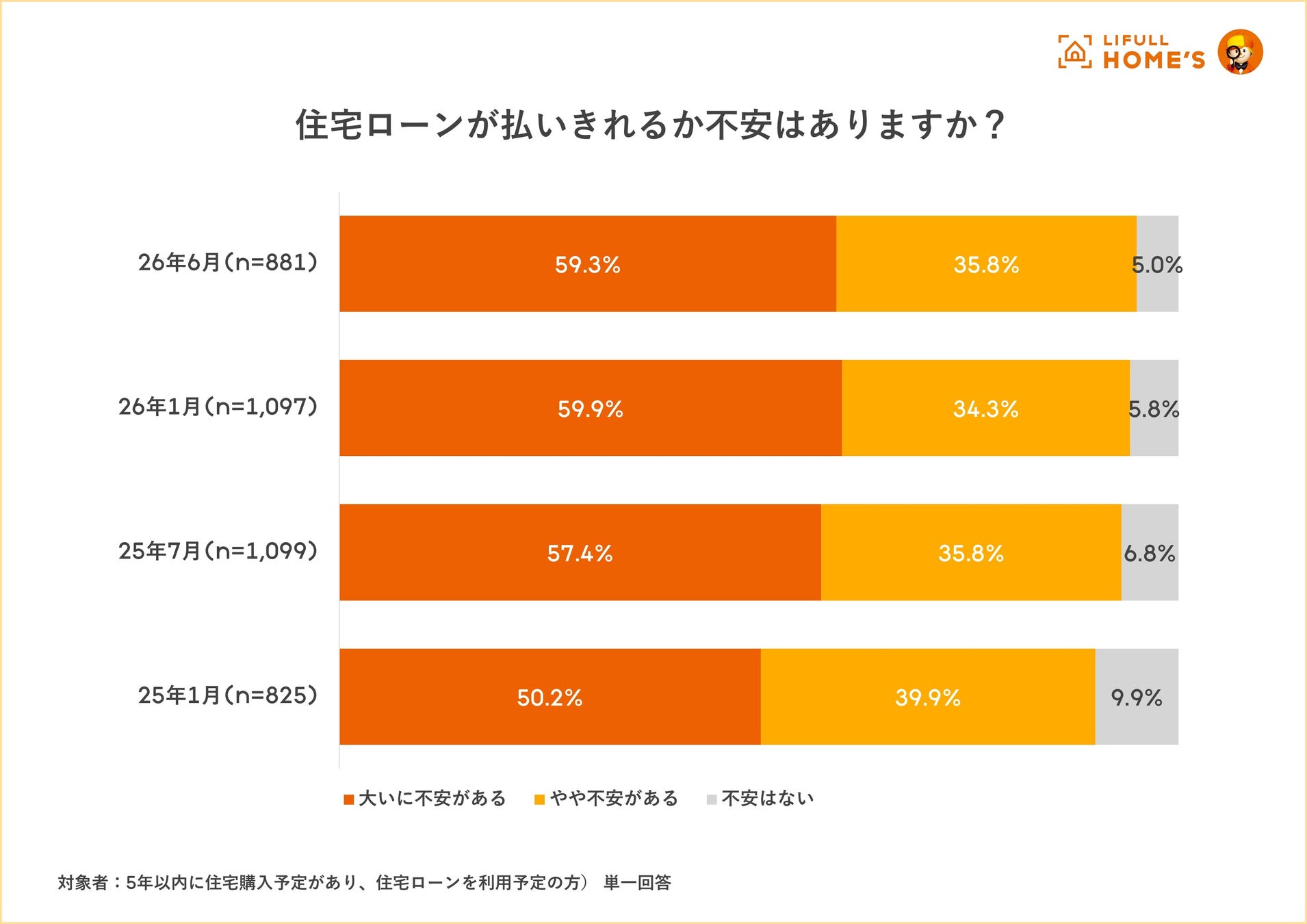

- 住宅ローンを払いきれるか「不安を抱いている」方は95.1%

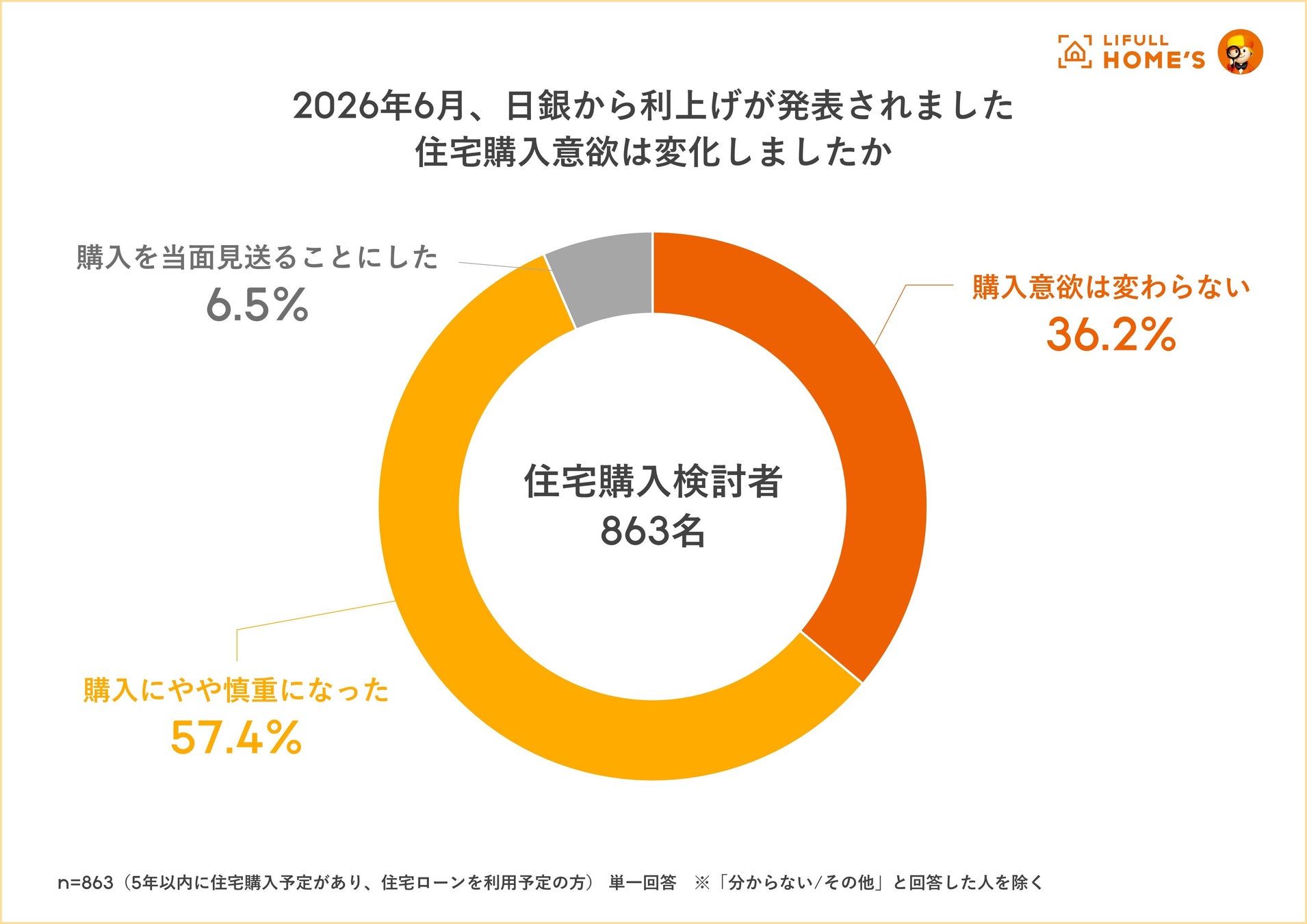

利上げ発表で57.4%が「購入にやや慎重」へシフトするも、購入断念する方は少数

日銀の利上げ発表による住宅購入意欲への影響を調査したところ、「購入にやや慎重になった(57.4%)」が半数以上となりました。

また、「購入を当面見送ることにした(6.5%)」と回答した人もおり、金利上昇が購入検討者の心理に一定の警戒感を与えていることが分かります。

一方で、「購入意欲は変わらない(36.2%)」と回答した人も一定数いました。金利上昇は購入検討者にとってブレーキ要因になっているものの、購入を断念するまでには至っていない様子がうかがえます。

約6割の購入検討者が慎重になる「金利上昇1.0%の壁」

住宅ローンの金利が、現在の水準からどの程度上昇すると購入に慎重になるかを尋ねたところ、「〜1.0%上昇したら(47.1%)」が最多となり、約半数を占めました。

また、「〜0.5%上昇したら(11.8%)」を合わせると、1.0%までの金利上昇で58.9%が慎重姿勢に転じる結果となっています。

多くの購入検討者にとって、「金利上昇1.0%」が心理的な防衛ラインになっているとされています。

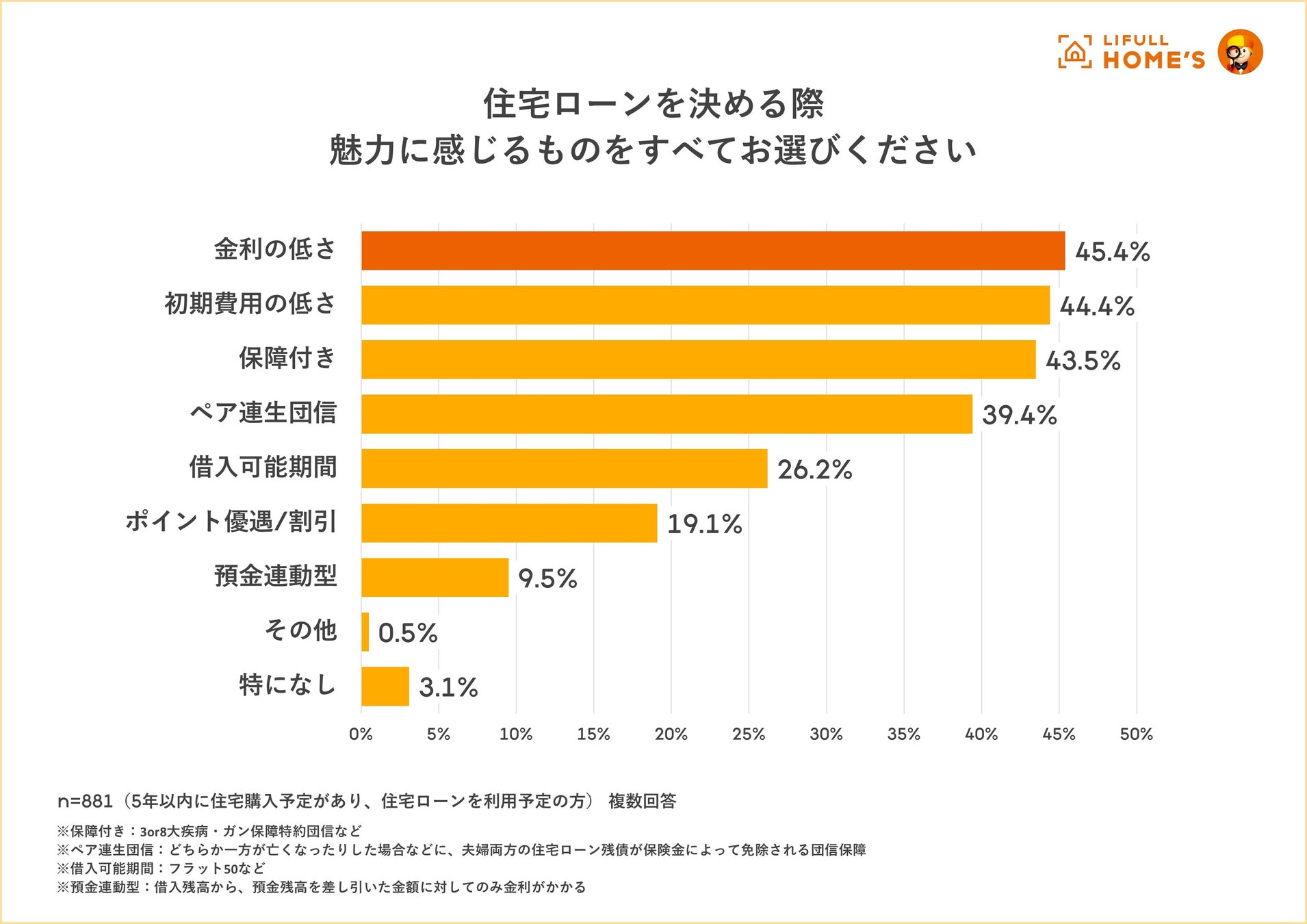

利上げ局面でも「変動金利」が56.0%で過半数、低金利を優先

住宅ローンの金利選択について尋ねたところ、「変動金利(56.0%)」が最多となりました。

利上げ発表後も、依然として低金利を優先したい人が過半数を占めています。

また、住宅ローンを決める際に魅力に感じるポイントでも、「金利の低さ(45.4%)」がトップとなっています。

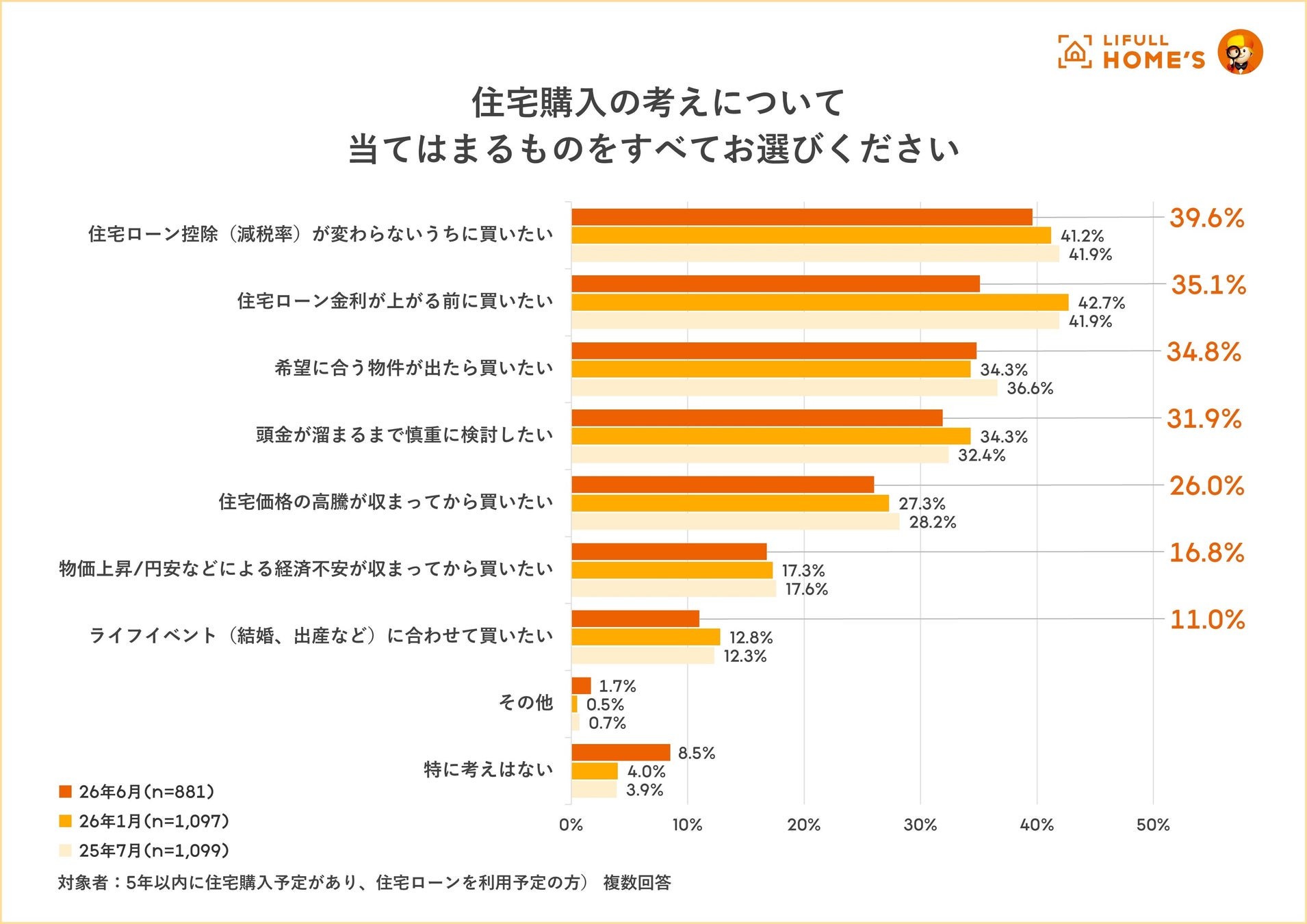

利上げが確実になったことで「金利が上がる前に買いたい」駆け込み意識は減少

住宅購入に関する考えについて尋ねたところ、「住宅ローン控除(減税率)が変わらないうちに買いたい(39.6%)」が最多となりました。

また、利上げが確実になったことで、「住宅ローン金利が上がる前に買いたい」の割合は、前回調査の42.7%から35.1%となり、7.6ポイント減少しています。

金利上昇を見越した駆け込み意識は、前回調査よりも弱まっていることが示されました。

住宅ローンを払いきれるか「不安を抱いている」方は95.1%

住宅ローンを払い切れるかという不安について尋ねたところ、「大いに不安がある(59.3%)」と「やや不安がある(35.8%)」を合わせ、購入検討者の95.1%が不安を抱えていることが分かりました。

ただし、過去調査からの推移を見ると、2026年6月の利上げ発表によって突発的に不安が跳ね上がったわけではなく、物価高や金利の先高観を背景に、購入検討者の返済不安はすでに高い水準にあるとされています。

まとめ

住宅ローンをめぐる環境は、これまでの「低金利を前提に考える住宅購入」から、金利上昇も含めて資金計画を組み立てる段階へ移りつつあります。

今回の調査では、利上げによって購入に慎重になる人が多い一方で、購入意欲そのものが大きく失われているわけではないことも示されています。これは、住宅購入を検討する人にとって、住まいの必要性や将来の暮らしへの意識が引き続き強いことを感じさせます。

今後は、物件価格だけでなく、金利、返済期間、住宅ローン控除、家計全体のバランスを含めて、より納得感のある購入判断が求められるようになりそうです。住宅購入のタイミングを急ぐだけでなく、自分たちに合った返済計画を丁寧に考えることが、これからの住まい選びでより大切になっていくと感じます。

解説:LIFULL HOME’S総研 中山登志朗 氏

日銀の利上げでも購入見送りは6.5%に留まる、ただし金利が1%上昇すると慎重な姿勢も

今回実施した「住宅ローン意識調査」は、6月16日に日銀が政策金利を0.75%程度から1.00%程度に引き上げた直後の調査となりました。6月に利上げが実施されても、「購入意欲に変化なし」が36.2%と約1/3に達しており、需要の強さをうかがわせます。

一方で、「やや慎重になる」はそれを上回る57.4%と過半を超えており、やはり住宅ローンの金利上昇局面は、購入予定者にとって住宅価格が上昇し続ける中でのダブルパンチとなることから、より厳しさを増すとの捉え方が大勢を占めています。ただし、「購入見送り」は6.5%に留まるため、実需の動きは依然堅調と見ることもできます。

また、金利上昇局面が想定されるなかで、どれくらい金利が上がると購入検討に影響するか聞いたところ、現行の金利から1.0%上昇が47.1%と最も多く、1.5%までで合計86.8%に達するため、金利上昇への耐性は概ね1.5%が上限と見ることができます。つまり、現行の「変動金利」は1.2%前後、「35年固定金利」は4.0%前後が主要ローンの相場観ですので、変動であれば2.7%、固定だと5.5%程度が市場をシュリンクさせずに維持できる「上限金利」の目安となりそうです。

さらに、金利の先高観が強くなったことで、再び変動金利での借り入れを希望する購入検討者が僅かながら増えました。金利が低い変動金利の方が経済合理性が高いので当然の結果と考えられますが、借り入れ後も金利が変動(上昇)することを懸念する人、毎月の返済額が変わることに不安がある人、住宅ローンの完済を目指す人は固定金利での借り入れを検討する余地があります。(詳しくはnote記事『LIFULL HOME’S総研のチーフアナリストが「変動金利」を勧める理由とは?』をご参照ください)

金融機関ごとに住宅ローン商品はバラエティに富んでいるので、予め中長期に渡る返済を見据えて、変動でも固定でも戦略的に住宅ローンを活用することが重要です。住宅購入・買い替え検討者は、物件検索と並行して、自分の家計に合った住宅ローンを見つけることが大切な時代と言えるでしょう。LIFULL HOME’S総研 副所長 / チーフアナリスト

中山登志朗(なかやまとしあき) 氏出版社を経て、 1998年から不動産調査会社にて不動産マーケット分析、知見提供業務を担当。不動産市況分析の専門家としてテレビ、新聞、雑誌、ウェブサイトなどメディアへのコメント提供、寄稿、出演を行うほか、年間多数の不動産市況セミナーで講演。2014年9月にLIFULL HOME’S総研副所長に就任。国土交通省、経済産業省、東京都などの審議会委員などを歴任。(一社)安心ストック住宅推進協会理事。

調査概要

調査期間:2026年6月16日 ~17日

調査対象:5年以内に住宅購入の予定があり、住宅ローンを利用予定の、全国25~49歳男女

調査方法:インターネット調査

有効回答数:881人

※グラフは小数点第二位を四捨五入しているため、合計が 100%にならない場合があります

PR TIMES

※画像参照:PR TIMES